Citar relatório

IEA (2023), Latin America Energy Outlook 2023, IEA, Paris https://www.iea.org/reports/latin-america-energy-outlook-2023?language=pt, Licence: CC BY 4.0

Report options

Sumário executivo

A América Latina e Caribe está bem posicionada para prosperar à medida que o mundo avança para uma era de energia limpa

A forma como a América Latina e Caribe utiliza os seus vastos recursos moldará o futuro energético da região e o seu papel no sistema energético global. A América Latina e Caribe é uma região simultaneamente grande e diversificada em termos de desenvolvimento econômico e de recursos naturais. É rica em combustíveis fósseis e energias renováveis, bem como em minerais críticos. Seja aproveitando biocombustíveis no Brasil, energia hidrelétrica no Brasil, Venezuela, México, Colômbia, Argentina e Paraguai, ou recursos solares e eólicos de alta qualidade no Brasil, México, Chile ou Argentina; produzindo cobre ou lítio no Chile, Peru, e Argentina, minerais essenciais para tecnologias de energia limpa; ou explorando os vastos recursos de petróleo e gás natural na Venezuela, Brasil, Colômbia, Argentina, México ou Guiana, a América Latina e Caribe está bem posicionada para prosperar, contribuir para a segurança energética global e alcançar os objetivos climáticos à medida que as transições para energias limpas avançam.

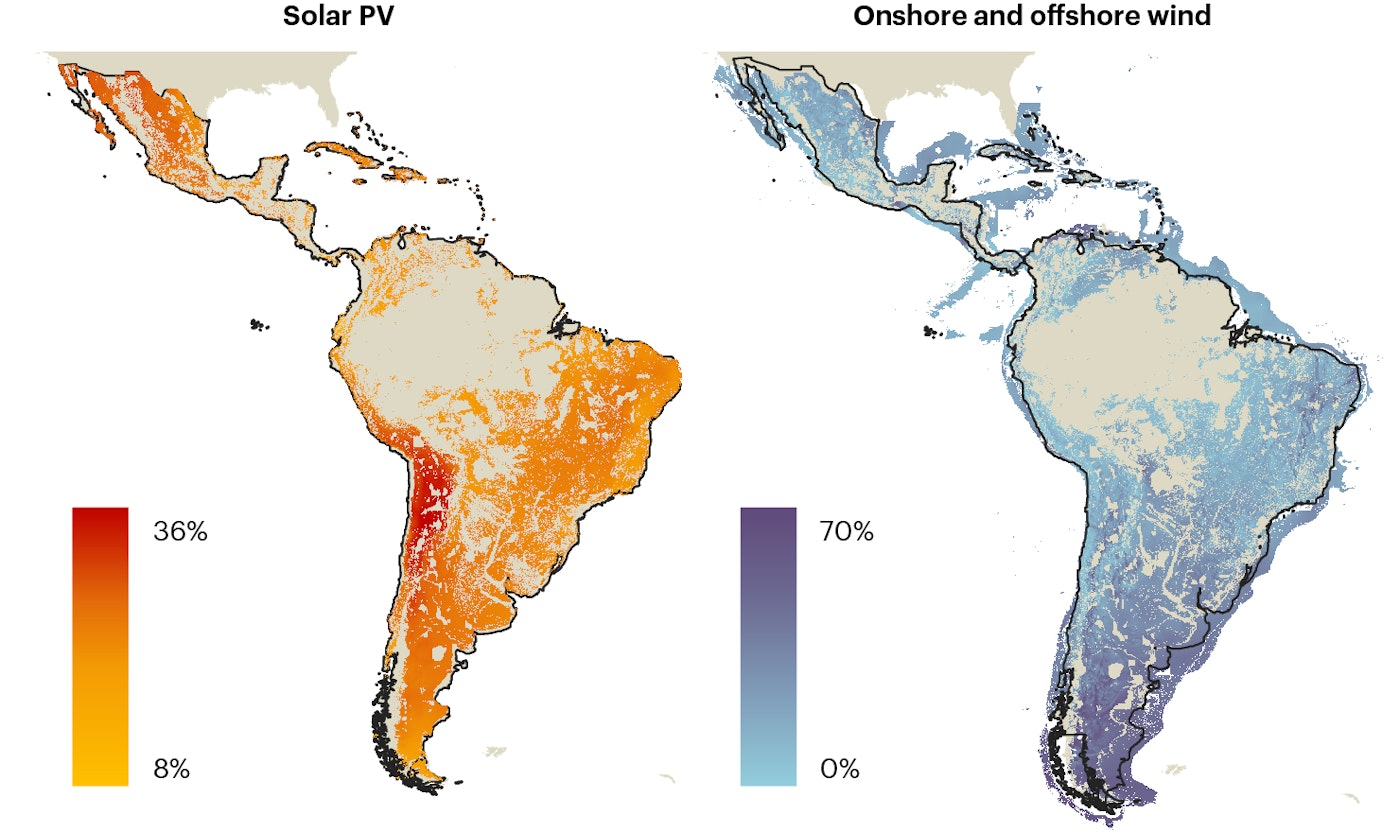

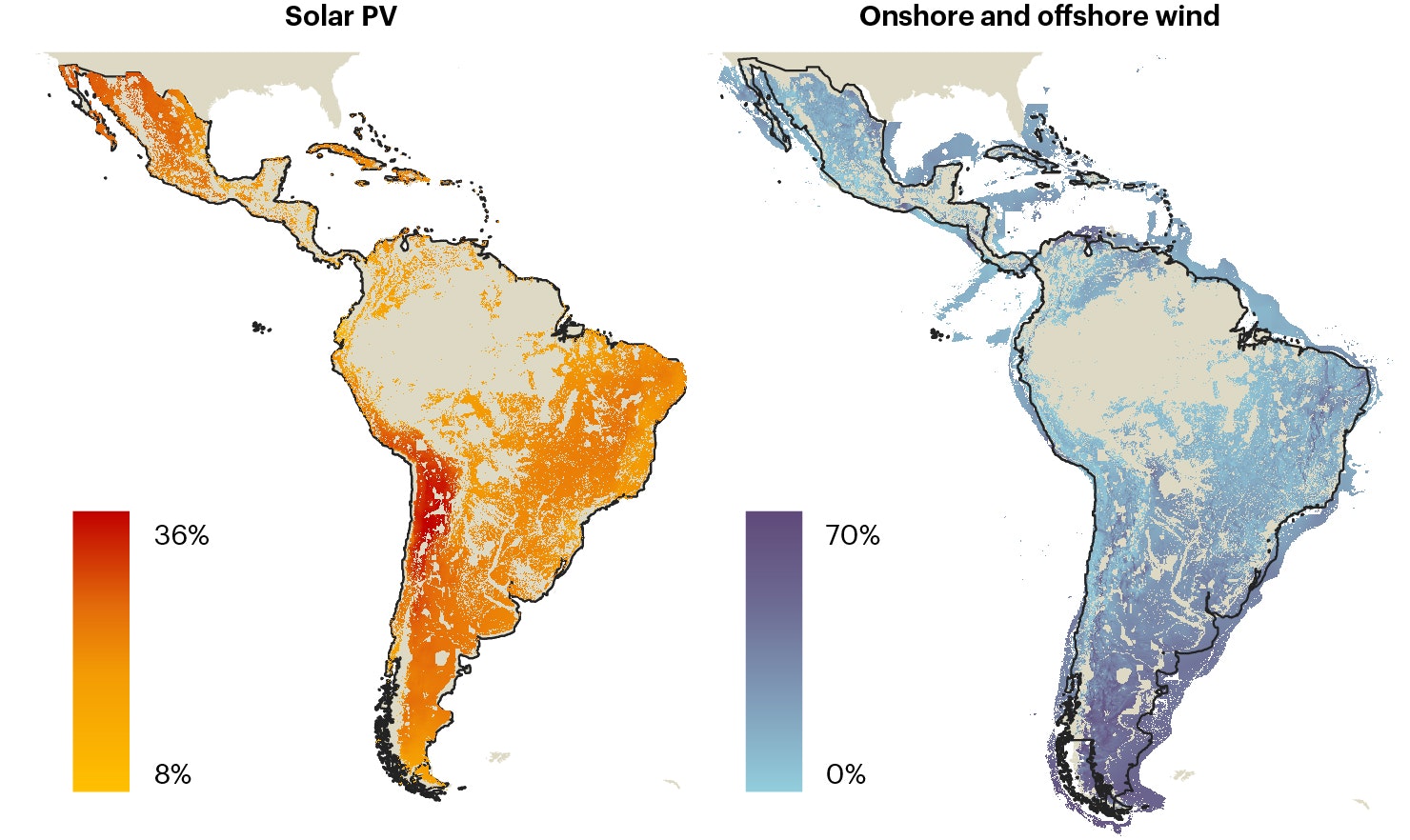

Solar PV and wind average capacity factors in Latin America and the Caribbean, 2022

Abrir

{kind=link}

Os combustíveis fósseis representam cerca de dois terços da matriz energética da região, consideravelmente inferior à média global de 80%, graças à parcela de 60% das energias renováveis na geração de eletricidade. A energia hidrelétrica, sozinha, é responsável por 45% do fornecimento de eletricidade na região. Na Costa Rica e no Paraguai, quase todo o fornecimento de eletricidade provém de fontes renováveis. Os combustíveis fósseis dominam em muitos setores de uso final e o petróleo é, notadamente, o principal combustível utilizado nos transportes. Contudo, a parcela de biocombustíveis no transporte rodoviário é o dobro da média global. A América Latina e Caribe foi responsável por 5% de todas as emissões globais de gases de efeito estufa (GEE) relacionadas à energia desde 1971, representando ao mesmo tempo 9% do PIB global durante esse período. Atualmente, a região é uma exportadora líquida de petróleo bruto e carvão, mas uma importadora líquida de produtos petrolíferos e de gás natural.

A América Latina e Caribe representa hoje 8% da população mundial e 7% da economia global, mas pode desempenhar um papel de grande impacto na nova economia energética. Com grandes recursos de petróleo e gás, a região pode ajudar a diversificar o fornecimento desses produtos no curto prazo. A região também está progredindo no desenvolvimento e exportação de biocombustíveis avançados e hidrogênio com baixas emissões, e está intensificando a produção de minerais essenciais para tecnologias de energia limpa. A região possui tudo o que precisa para transições seguras, acessíveis e rápidas. Além disso, o sucesso na América Latina e Caribe pode trazer muitos benefícios ao mundo.

Share of global energy resources and reserves in Latin America and the Caribbean, 2022

AbrirAs transições para energias limpas oferecem oportunidades para um crescimento econômico mais forte

A economia da América Latina e Caribe está emergindo de um período de crescimento lento nos últimos dez anos. A taxa de expansão da região foi um terço da média global durante esse período. Os ônus substanciais da dívida, déficits fiscais, inflação elevada e a crise energética mundial travaram o crescimento econômico. Isso gerou ecos da chamada “década perdida” de1980, quando o PIB regional cresceu lentamente em meio a crises de dívida e queda dos investimentos.

Um crescimento econômico mais forte pode ser alcançado com políticas energéticas sólidas e desenvolvimento de recursos. Prevê-se que o crescimento econômico aumente na próxima década para mais que o dobro da taxa de desenvolvimento econômico observada nos últimos dez anos, à medida que os países fortalecem os seus setores industriais e de serviços, concentram-se em produtos de maior valor e aproveitam os vastos recursos energéticos e minerais da região, o que também impulsionará a competitividade econômica dos setores com utilização intensiva de energia. É necessária uma série de medidas para atrair o investimento estrangeiro direto, tais como a implementação de estruturas regulatórias claras, a simplificação dos procedimentos administrativos e o trabalho em estreita colaboração com as instituições de desenvolvimento.

Nosso Latin America Energy Outlook 2023 (Panorama Energético da América Latina 2023), o primeiro panorama da Agência Internacional de Energia para a região, contém análises aprofundadas das tendências energéticas e climáticas para a região e seus países, identificando oportunidades e desafios chave, à medida que um crescimento mais robusto retorna. Este relatório explora três cenários. O relatório se concentra no Cenário de Políticas Declaradas (STEPS), que reflete as configurações políticas atuais, e no Cenário de Compromissos Anunciados (APS), que pressupõe que todos os compromissos e metas sejam alcançados na íntegra e dentro do prazo, incluindo as metas climáticas estabelecidas pelas Contribuições Nacionalmente Determinadas. O APS também reflete os compromissos de emissões líquidas zero assumidos por 16 países: Antígua e Barbuda, Argentina, Barbados, Brasil, Chile, Colômbia, Costa Rica, Dominica, República Dominicana, Granada, Guiana, Jamaica, Panamá, Peru, Suriname e Uruguai, que em conjunto são responsáveis por 60% das emissões de dióxido de carbono (CO2) relacionadas à energia e dois terços do PIB da região. O progresso também é comparado com o Cenário das Emissões Líquidas Zero até 2050 (NZE), que estabelece um caminho para descarbonizar o sistema energético global até a metade do século.

A eletricidade limpa constitui um trampolim para a transição da região

Amplos recursos renováveis representam uma oportunidade para tornar o setor elétrico na América Latina e Caribe —um dos mais limpos do mundo— ainda mais limpo. As fontes de eletricidade renováveis ultrapassam o crescimento da demanda de eletricidade em todos os cenários, aumentando a sua parcela de fornecimento de eletricidade de pouco mais de 60% atualmente, para dois terços em 2030 e 80% em 2050 com as configurações políticas atuais. A energia hidrelétrica, a base do fornecimento de eletricidade da região há décadas, fornece atualmente a maior parte da eletricidade no Brasil, na Colômbia, na Costa Rica, no Equador, no Panamá, no Paraguai e na Venezuela. Embora as suas perspectivas de crescimento sejam mais limitadas no futuro devido a preocupações ambientais e sociais, a energia hidrelétrica representa uma enorme fonte de flexibilidade. Isso será fundamental, uma vez que a parcela de energia solar fotovoltaica e eólica na produção de eletricidade duplicará até 2030, passando dos atuais 11%, e atingirá 40% em 2050. Brasil, México, Chile e Argentina lideram o caminho no desenvolvimento de energia solar fotovoltaica e eólica. O gás natural continuará a gerar cerca de um quarto da eletricidade até 2030, enquanto o carvão e o petróleo diminuem rapidamente. No APS, a região acelera a mudança para as energias renováveis, ultrapassando a parcela de 70% em 2030, dez anos antes do STEPS, e mais de 90% em 2050.

Integração regional oferece segurança adicional e benefícios em termos de custos à medida que a matriz de eletricidade evolui. Ainda que os benefícios sejam bem compreendidos e tenha sido feito progresso nas interconexões bilaterais e nas usinas de propriedade conjunta, o comércio transnacional de eletricidade continua limitado. A nossa análise conclui que os benefícios de uma integração regional mais forte na América Latina e Caribe aumentarão devido a vários fatores: conectar países com diferentes participações de energia eólica e solar fotovoltaica reduziria as necessidades de flexibilidade, explorar um conjunto mais amplo de recursos programáveis melhoraria a flexibilidade do fornecimento; e a conexão entre a demanda e a oferta de eletricidade de diferentes zonas climáticas proporcionaria maior resiliência às condições em transformação.

A eletricidade torna-se mais central para a economia regional e é a forma final de energia que mais cresce na América Latina e Caribe. A demanda de eletricidade crescerá 90% até 2050 com as configurações políticas atuais e 180% para cumprir com todos os compromissos e metas, o que duplica a parcela de eletricidade no consumo final total. Energias renováveis baratas na região proporcionam à eletricidade uma vantagem de custo em muitas aplicações em relação a outros combustíveis, especialmente o gás natural em países importadores. No APS, o principal fator que impulsiona o crescimento da demanda de eletricidade é a produção de hidrogênio, seguida pelas edificações (incluindo eletrodomésticos e aparelhos de ar-condicionado), a eletrificação dos transportes (com quase 16 milhões de veículos elétricos, incluindo ônibus, nas estradas até 2030) e crescimento da indústria para produzir ferro e aço, alumínio e produtos químicos mais limpos. Os picos na demanda de eletricidade aumentam ainda mais rapidamente do que a demanda média em ambos os cenários, reforçando a necessidade de capacidade programável e de armazenamento para manter a segurança elétrica.

As políticas determinam o caminho para a matriz energética na América Latina e Caribe

As configurações políticas atuais estabelecem um rumo para um crescimento modesto da utilização de combustíveis fósseis na região a longo prazo, complementado por energias renováveis. À medida que a demanda total de energia ultrapassa o crescimento dos combustíveis fósseis, a sua participação na matriz energética cai dos 67% atuais para 63% em 2030 e 54% em 2050. Nesse caminho, a utilização do petróleo registra um crescimento modesto, permanecendo de longe o combustível dominante nos transportes, apesar da maior utilização de biocombustíveis e dos veículos elétricos ganharem força. O gás natural também continua a crescer, com uma nova demanda da indústria de produtos químicos, ferro e aço no México, Argentina e Brasil, somandose à crescente utilização nos transportes e edificações, e à demanda estável no setor elétrico. O carvão continua sendo uma pequena parte da matriz energética da região à medida que sua demanda diminui, com reduções no setor elétrico do Chile, Brasil e México sendo parcialmente compensadas por uma maior utilização na indústria. Apesar do crescimento dos combustíveis fósseis, as energias renováveis atendem à maior parte da nova demanda de energia na região nas configurações políticas atuais, lideradas pela expansão da eletricidade renovável, além de uma duplicação da utilização de biocombustíveis nos transportes e de maior uso de bioenergia na indústria. Isso aumenta a percentagem de energias renováveis de 28% em 2022 para mais de 40% em 2050.

Share of oil in total energy demand by scenario, 2022-2030

AbrirO cumprimento de todos os compromissos e metas dentro do prazo estabelece um caminho diferente para a América Latina e Caribe, levando a um declínio no uso de combustíveis fósseis em favor de fontes de baixas emissões. Nesse caminho, o consumo de cada combustível fóssil atinge o seu pico nesta década e depois diminui de forma progressiva. A utilização de petróleo será reduzida em mais da metade até 2050, com a maior parte das reduções nos transportes devido à maior disponibilidade de transportes públicos, veículos elétricos, ganhos de eficiência e combustíveis mais limpos. O Brasil lidera a expansão do uso sustentável de biocombustíveis, enquanto o Chile e o México aumentam suas frotas de veículos elétricos. Nesta trajetória, a utilização de gás natural na região diminuirá em um terço até 2050, com as maiores reduções no setor eléctrico na Argentina, no Brasil, no México, no Chile e na Colômbia. A descarbonização da eletricidade nesses países para cumprir compromissos e metas é também o principal fator para impulsionar as reduções mais profundas no uso de carvão e para um crescimento mais rápido das energias renováveis na região.

Medidas de eficiência energética em edificações, transportes e indústria controlam o crescimento da demanda de energia, ao mesmo tempo que proporcionam uma vasta gama de benefícios sociais. Até o momento, políticas de eficiência energética não são difundidas na região. Menos de um terço dos países tem padrões mínimos de performance energética para equipamentos industriais ou eletrodomésticos e poucos têm normas compulsórias de energia para edificações. Uma melhor cobertura dos padrões de desempenho em todos os setores, normas de economia de combustíveis mais rigorosas e normas de construção atualizadas relacionadas à energia reduzem o crescimento do consumo de energia final em um quinto em 2030. A adoção das melhores tecnologias disponíveis para produtos como os aparelhos de arcondicionado modera o crescimento da demanda de energia com pouco ou nenhum custo para os consumidores.

Grandes recursos permitem um fornecimento dinâmico e diversificado de combustível tradicional e mais limpo na região

A América Latina e Caribe produziu mais de 8 milhões de barris de petróleo por dia (mb/d) em 2022, excedendo a demanda regional com um valor de produção de US$ 230 bilhões de dólares, com mais recursos disponíveis para aumentar a produção. Atualmente, os maiores produtores de petróleo da região são Brasil, México, Colômbia, Venezuela e Argentina e eles estão em vários estágios de desenvolvimento de recursos. Na Venezuela, a produção de petróleo diminuiu três quartos desde 2010 e as fontes convencionais na Argentina mostram sinais de declínio. Por outro lado, a produção no Brasil aumentou quase 40% desde 2010 e começou recentemente na Guiana após uma onda de descobertas offshore. Incluindo esses recursos, a região detém cerca de 15% dos recursos mundiais de petróleo e gás. Até 2030, a produção de petróleo na região ultrapassará o crescimento da demanda, acrescentando cerca de 2 mb/d de exportações líquidas. O Brasil e a Guiana aumentam a produção de petróleo em mais de 1 mb/d, o que lhes confere dois dos três maiores aumentos nas exportações líquidas do mundo até 2035. No entanto, quaisquer novos projetos enfrentariam grandes riscos comerciais se o mundo estivesse no caminho certo rumo às emissões líquidas zero até 2050, já que a demanda de petróleo diminuiria rapidamente.

Top three countries' oil production growth in the Announced Pledges Scenario and Stated Policies Scenario, 2030

AbrirA região produziu cerca de 5% do gás natural mundial em 2022, mas é uma importadora líquida de gás e permanece assim neste panorama, apesar de deter grandes recursos. A produção de gás natural apresenta uma ligeira redução na região até 2030 sob as configurações políticas atuais, aumentando sua balança de importações. Se os compromissos e metas forem cumpridos na íntegra, incluindo a redução da queima e das emissões de metano, a produção de gás natural diminuirá de forma gradual, mas a demanda cairá mais rapidamente, especialmente depois de 2030, reduzindo a balança de importação em 30 bilhões de metros cúbicos (bcm) em 2050, em relação ao nível atual. A Argentina expande a produção de gás em ambos os casos, explorando recursos não convencionais, sendo a maior parte do gás consumido na região. A produção cai em vários outros países, como Trinidad e Tobago. Argentina, Brasil, México, Colômbia e Venezuela têm mais recursos de gás que poderiam ser explorados face a uma maior demanda, preços de mercado atrativos e custos de produção inferiores ao esperado.

A América Latina e Caribe tem um enorme potencial para expandir a produção de combustíveis com baixas emissões. A bioenergia é uma indústria em crescimento na região e os biocombustíveis, em particular, podem ajudar a cumprir as metas climáticas e de segurança energética. O Brasil é um importante produtor e consumidor de biocombustíveis, sendo o bioetanol muito utilizado no transporte rodoviário. Com mais apoio político, a utilização de biogás e biometano também pode se expandir na produção de eletricidade e nos transportes. Os biocombustíveis avançados têm um potencial significativo, como a exportação economicamente competitiva de bioquerosene para aviação. Com abundantes recursos energéticos renováveis, a região tem potencial para se tornar um grande produtor de hidrogênio de baixo custo e baixas emissões e combustíveis relacionados, particularmente na Argentina, Brasil, Colômbia e Chile. Já há anúncios de projetos significativos de hidrogênio de baixas emissões. Além das aplicações tradicionais do hidrogênio, como o refino e produtos químicos, o hidrogênio de baixas emissões também permitiria reduções de emissões em outras aplicações industriais. Por exemplo, o desenvolvimento da produção de ferro com baixas emissões de carbono e com custos competitivos poderia proporcionar um grande impulso à economia regional e atrair investimento estrangeiro.

As transições globais abrem grandes mercados para a América Latina e Caribe

Recursos minerais significativos oferecem oportunidades para diversificar a oferta global e proporcionar crescimento econômico, permitindo ao mesmo tempo transições globais para energias limpas. A região possui um terço ou mais das reservas globais de lítio, cobre e prata. As receitas da produção de minerais críticos (grafite, bauxita, níquel, zinco, lítio, cobre e neodímio) totalizaram cerca de US$ 100 bilhões em 2022. No APS, estas receitas ultrapassam as provenientes da produção de combustíveis fósseis antes de 2050. As exportações de cobre e lítio devem ser especialmente significativas: o cobre como um componente essencial das redes elétricas, que precisam ser fortalecidas e expandidas, e o lítio para impulsionar a utilização de veículos elétricos e o armazenamento em baterias à medida que mais energias renováveis são integradas aos sistemas de electricidade.

A região dispõe de recursos que a posicionam bem para um sistema energético em evolução, desde o petróleo e o gás de xisto até as energias renováveis, minerais e metais. O progresso nas cadeias produtivas, de exportações de minerais brutos e minérios para a produção de materiais refinados e processados, pode beneficiar a economia da região e promover o desenvolvimento tecnológico. Os produtores precisam ser ágeis e fazer uma boa leitura dos mercados para aproveitar novas oportunidades. Em todos os casos, padrões elevados em questões ambientais, sociais e de governança, incluindo atenção às emissões de metano, farão uma enorme diferença para as perspectivas.

Para cumprir com os objetivos nacionais e aproveitar as oportunidades globais, a região deve lidar com as lacunas políticas, aumentar os investimentos e colocar as pessoas no centro das suas estratégias

Existe uma lacuna significativa na implementação dos compromissos anunciados para a América Latina e Caribe, uma vez que as configurações políticas atuais conduzem ao aumento das emissões de CO2, enquanto os compromissos climáticos exigem cortes profundos. É necessário resolver as lacunas políticas para também resolver a diferença entre a trajetória das emissões de CO2 no STEPS, que sobe das atuais 1 660 milhões de toneladas (Mt) para 1 850 Mt em 2050, e no APS, onde estas emissões caem para menos de 800 Mt em 2050. A nossa análise aponta para as energias renováveis, a eletrificação, a eficiência energética e outras medidas para reduzir a demanda como as principais áreas que requerem maior atenção por parte dos legisladores e medidas de implementação mais fortes.

Juntamente à energia, abordagens para reduzir as emissões na região também devem observar seriamente mudanças no uso da terra e a agricultura. Atualmente, mudanças no uso da terra e a agricultura produzem 45% das emissões regionais de gases de efeito estufa (GEE). Após décadas de perda de cobertura arbórea, os compromissos do APS levam a uma redução de 80% no desmatamento florestal primário até 2030 e a um crescimento florestal líquido de 100 milhões de hectares até 2050. Juntamente com melhores práticas de gestão de recursos, o uso da terra e a agricultura atingem zero emissões líquidas de gases de efeito estufa até 2030, com os esforços de reflorestamento no Brasil e no México desempenhando um papel fundamental.

O investimento em energia limpa precisa de um grande impulso para alcançar os objetivos de redução das emissões relacionadas à energia e para a busca de oportunidades internacionais. No APS, o investimento em energias limpas duplica até 2030, para US$ 150 bilhões, e aumenta cinco vezes até 2050. A proporção entre investimento em fontes limpas e combustíveis fósseis sem captura de emissões aumentará de cerca de 1:1 atualmente para 4:1 durante a década de 2030. Atrair capital privado será fundamental para atingir esse objetivo, mas desafios incluem os custos elevados de financiamento, instabilidade política e regulatória e capacidade limitada de crédito doméstico. A superação desses obstáculos requer políticas de apoio, soluções sob medida, tais como instrumentos de hedging, e mais financiamento concessional, principalmente para a eficiência energética e tecnologias emergentes.

Uma transição inclusiva e com foco nas pessoas exige acesso universal à energia moderna a preços acessíveis. A região da América Latina e Caribe apresenta um dos mais elevados níveis de desigualdade de renda, sendo os 10% mais ricos da população responsáveis por 40% das emissões totais. Cerca de 17 milhões de pessoas continuam sem acesso à eletricidade e 74 milhões não têm acesso à cozinha com energia limpa. É necessário fazer mais para alcançar o acesso universal em ambas as frentes. A acessibilidade à energia também é uma preocupação fundamental. Uma transição mais rápida para a energia limpa poderia reduzir os custos de energia para as famílias, fazendo com que seja mais fácil acabar com os subsídios aos combustíveis fósseis. No entanto, os grupos de renda mais baixa podem precisar de apoio, dados os custos iniciais mais elevados de algumas tecnologias de energia limpa. As transições para energias limpas também oferecem novas oportunidades de emprego para os trabalhadores da região, com a previsão de que os empregos no setor de energia possam aumentar mais de 15% até 2030, principalmente em tecnologias de energia limpa e no setor de minerais críticos.